El valor de una marca y el valor de una empresa, son dos indicadores de mucha importancia en el mundo empresarial. Conceptualmente tienen grandes diferencias. Aunque en ocasiones, muchas personas los suelen utilizar como sinónimos, refiriéndose a ellos indistintamente y más aún, utilizan las mismas “técnicas de valorización” y hasta los mismos supuestos, para determinar el valor de una marca y el valor de una empresa.

Entendamos, primero, ¿qué es el valor de una empresa? Es el valor del total de los elementos, tangibles e intangibles, de corto y largo plazo, que forman parte de una empresa. El valor de una empresa considera los beneficios futuros que se pueden generar, utilizando todos los activos (tangibles e intangibles). El valor de una empresa considera, también, la capacidad que haya generado la misma en poder financiar sus actividades (con recursos propios y/o recursos de terceros).

Para valorizar una empresa, existen diversas técnicas financieras. Una de las más utilizadas es la actualización de “flujos de caja libres proyectados” (dinero que la empresa puede generar, en el futuro, para pagar a los acreedores y los accionistas).

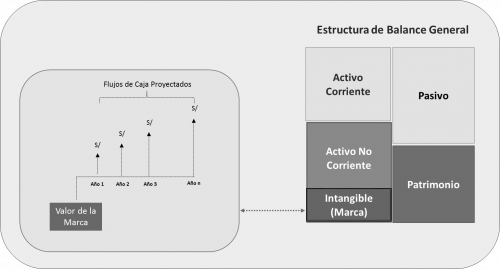

Ahora, definamos ¿Qué es el valor de una marca? Es el valor total que el mercado asigna a una parte del activo intangible de una empresa. Este activo intangible, como los demás activos de una empresa, se encuentra registrado en el Balance General. El valor de una marca, tomará en cuenta la capacidad de generación de ingresos y beneficios futuros que ésta pueda tener para una empresa.

Si observamos, el siguiente gráfico y ubicamos conceptualmente el valor de una marca dentro de los activos intangibles de una empresa, podríamos precisar que en un proceso de valorización de marca, sólo consideraríamos la capacidad de generación de ingresos/beneficios futuros que una parte del activo intangible, la marca, puede tener en un momento determinado.

Algunas de las metodologías que se suelen emplear cuando se valoriza una marca son: costo histórico, costo de reposición y el relief from royalty, entre otras.

De acuerdo a una investigación de mercado, desarrollada por la empresa Millward Brown, el valor de las marcas representan, en promedio, más del 30% del valor en bolsa de las empresas que forman parte del índice bursátil S&P 500, en Estados Unidos. Por ejemplo, en el caso de Google, el valor de la marca representa, aproximadamente, el 50% de su valor como empresa. En el caso de Apple y Mircosoft el valor de la marca representa el 36% y 29% de su valor como empresa, respectivamente.

Debemos tener claro que la marca está asociada a una propuesta de valor, que busca satisfacer o superar las expectativas que los clientes puedan tener. Esto a su vez genera confianza en los clientes que garantiza mayores ingresos y beneficios, los cuales tendrán un impacto positivo, tanto, en el valor de la marca como en el valor de la empresa.

Tenga presente que, en aquellas circunstancias en las que no se dispone de los recursos necesarios para poder impulsar una estrategia de innovación significativa de todos sus productos o servicios, una alternativa es optar por una estrategia de “segmentación rentable de marcas” enfocándose en aquellas que generan la mejor experiencia en sus clientes, les permiten sentirse recompensados, reconocidos y al mismo tiempo generan mayores beneficios a su empresa.

Gestionar una marca desde una perspectiva de Valor, le permitirá identificar la rentabilidad que la marca genera en relación a los recursos internos de la empresa, en relación a otras marcas competidoras y el valor futuro que la marca pueden generar, considerando las nuevas tendencias que se identifiquen en el mercado.

Para mayor alcance comunicarse con nosotros a info@tgs-sarrio.pe, donde nuestros especialistas del equipo de auditoría los atenderán gustosamente.