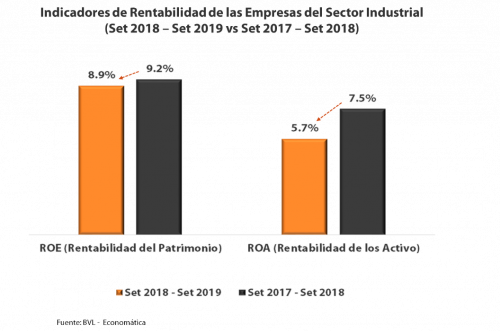

Al tercer trimestre del 2019 las empresas del sector industrial que cotizan en la Bolsa de Valores de Lima (BVL), muestran un descenso en sus indicadores promedio de rentabilidad sobre el patrimonio (ROE) y rentabilidad sobre los activos (ROA), en comparación a los resultados obtenidos en similar periodo de análisis del año 2018. En el caso de la rentabilidad del patrimonio (ROE), esta desciende de 9.2% a 8.9%, mientras que la rentabilidad generada por los activos (ROA) desciende de 7.5% a 5.7%. Este resultado se explica, en parte, por la dinámica actual del sector industrial, que a julio del presente año acumulaba una reducción del 2.6%, así como por los mayores gastos operativos de las empresas del sector.

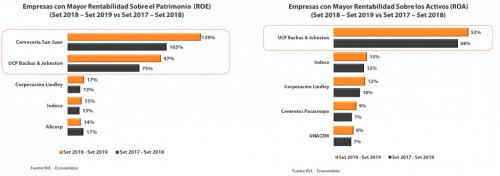

Sin embargo, dentro de la muestra de empresas analizadas, encontramos que algunas de ellas lograron incrementar sus indicadores de rentabilidad (ROE y ROA). Así tenemos el caso de las empresas del sector cervecero, Backus (ROE: 97% y ROA: 52%) y San Juan (ROE: 139%), y las empresas Corporación Lindley (ROE: 17% y ROA: 12%) e Indeco (ROE: 15% y ROA: 13%) lo que demuestran una mayor eficiencia en la gestión de sus costos y gastos por parte de estas empresas. En el caso de Backus, su posición dominante en el mercado, evidenciada en su volumen de ventas le ha permitido absorber el incremento en el Impuesto Selectivo al Consumo.

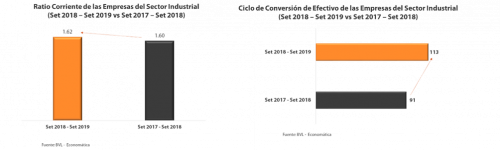

Respecto a los indicadores de liquidez, observamos que en promedio la capacidad de pago de las empresas del sector industrial (medido por el indicador de ratio corriente) experimentó una ligera mejora durante el periodo de análisis. Las empresas, pasaron de tener una capacidad de pago de corto plazo de 1.60 a 1.62, es decir, por cada S/1 de deuda a corto plazo estás tendrían S/ 1.62 para afrontar sus obligaciones. Sin embargo, en lo referente al periodo de días que transcurren desde la compra de materias primas hasta la cobranza por la venta de los productos, medido con el indicador de ciclo de conversión de efectivo, se observa un aumento de 91 días a 113 días. En promedio las empresas del sector estarían esperando más días para recuperar el dinero invertido en la compra de materia prima.

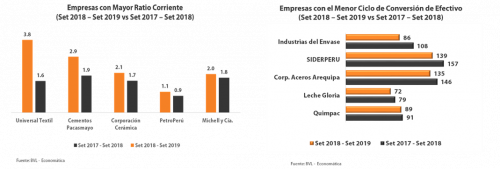

Dentro de la muestra de empresas evaluadas, encontramos que algunas muestran una mejora en su capacidad de pago de corto plazo, como: Universal Textil, Cementos Pacasmayo, Corporación Cerámica, entre otras. Estas empresas presentan un ratio corriente superior a “2”, lo que indicaría una mejor capacidad para afrontar sus obligaciones de corto plazo. Cabe señalar que, en el caso de Universal Textil, la empresa ha estado en un proceso de reconversión industrial, con el objetivo de convertirse en una empresa comercializadora de tejidos. En este proceso los activos corrientes han logrado una participación del 95%, debido al cierre y venta de algunas de sus áreas (tejeduría, confecciones, tintorería y la planta industrial). Además, el pasivo corriente de la empresa se redujo en 34%.

Con relación al ciclo de conversión de efectivo, observamos una mejora en las empresas: Industrias del Envase, SIDERPERU, Corporación Aceros Arequipa entre otras. En el caso de Industrias del envase, el resultado podría explicarse, en parte, por la disminución del periodo de cuentas por cobrar y el aumento en los días de cuentas por pagar (mejores condiciones de negociación con los proveedores).

Muestreo

Para realizar este análisis se ha tomado una muestra de 32 empresas, del sector industrial, que cotizan en la Bolsa de Valores de Lima (BVL). En base a los Estados Financieros, de estas 32 empresas, al III Trimestre del 2019, hemos realizado un breve análisis financiero comparando los resultados obtenidos a nivel del sector industrial con relación al III Trimestre del 2018 (2019 VS 2018). Nuestro análisis se centra en los indicadores de rentabilidad y liquidez. Hemos resaltado aquellas empresas que han obtenido un mejor desempeño en estas dos dimensiones (rentabilidad, liquidez).