La Norma CINIIF 23 fue emitida por el IASB (International Accounting Standards Board) el 7 de junio de 2017 y es efectiva para los períodos que comiencen a partir del 1 de enero de 2019. La Interpretación aborda la contabilización de los impuestos a las ganancias cuando los tratamientos fiscales implican una incertidumbre que afecta la aplicación de la NIC 12.

Cuando existe incertidumbre frente a los tratamientos del impuesto a las ganancias, esta Interpretación aborda, a modo guía, cómo debe medirse y reconocerse la incertidumbre:

- Si una entidad considerará por separado el tratamiento impositivo incierto

- Los supuestos que una entidad realiza sobre la revisión de los tratamientos impositivos por las autoridades fiscales

- Cómo determinará una entidad la ganancia fiscal (pérdida fiscal), las bases fiscales, pérdidas fiscales no utilizadas, créditos fiscales no utilizados y tasas fiscales

- Cómo considerará una entidad los cambios en hechos y circunstancias

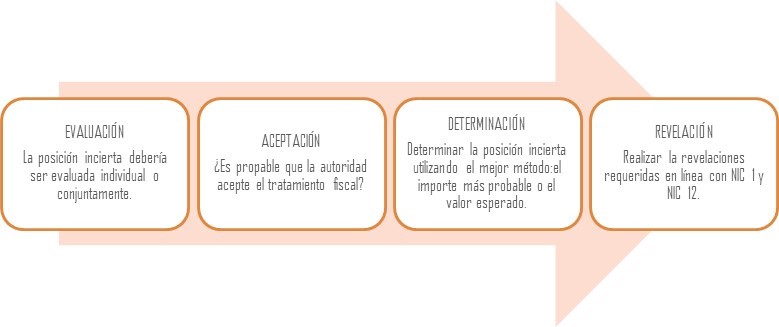

Una Compañía no registrará en sus Estados Financieros una posición incierta si es probable que la Administración Tributaria acepten el tratamiento tomado. Por ello, aquellas que no son probables se deben cuantificar. La metodología descrita por la Interpretación se puede simplificar en cuatro pasos.

Para mayor alcance ingresar al MEF o comunicarse con nosotros a info@tgs-sarrio.pe, donde nuestros especialistas en NIIF del equipo de auditoría los atenderán gustosamente.