Decreto Supremo No. 342-2020-EF

Mediante Decreto Supremo No. 342-2020-EF, publicado en el Diario Oficial “El Peruano” el día 05 de noviembre de 2020, se dispuso modificar el literal A del Apéndice I del TÚO de la Ley de IGV, aprobado por D.S.055-99-EF.

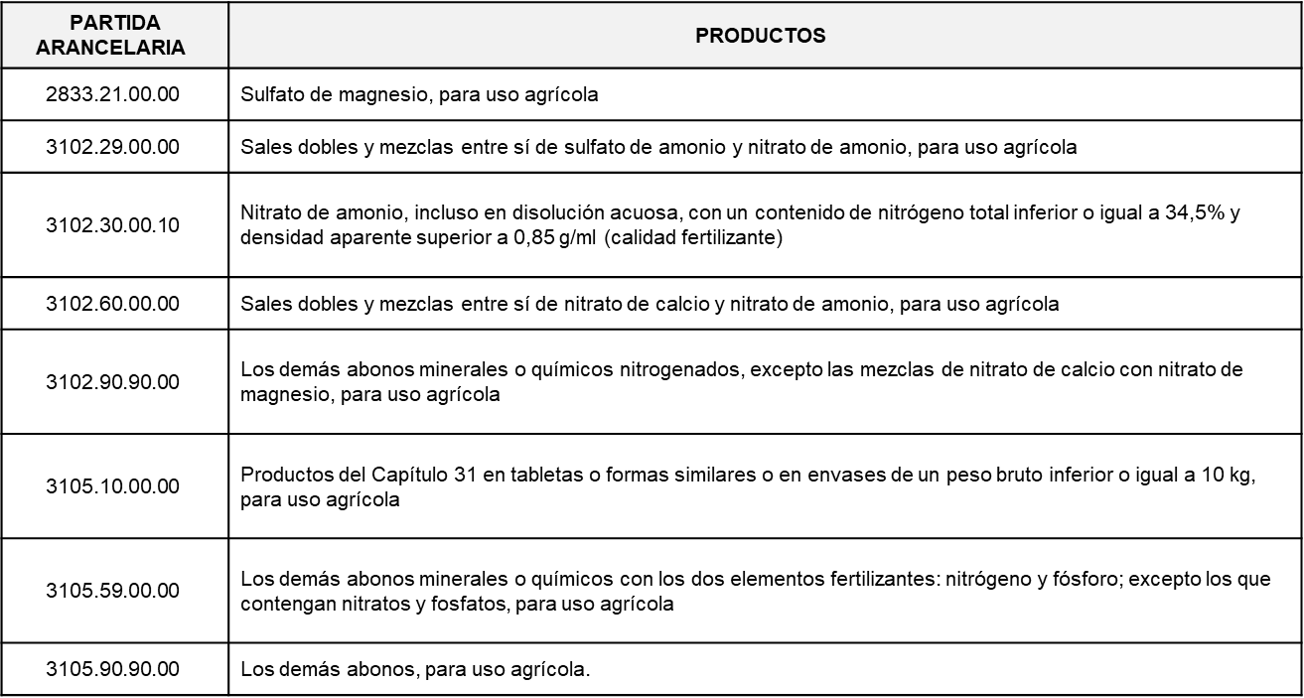

En ese sentido, los siguientes productos son incluidos en el acotado literal A como ventas en el país o casos de importación que se encuentran exoneradas del impuesto:

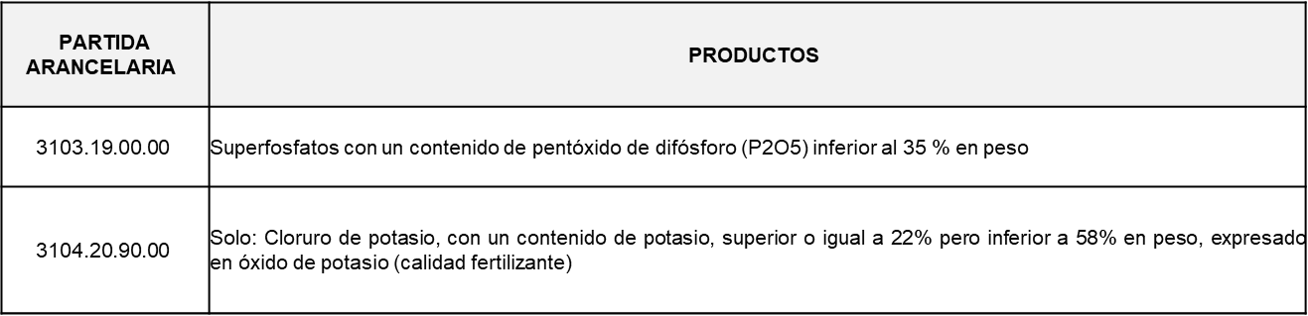

Por el contrario, las siguientes partidas fueron excluidas de tal consideración:

La presente norma entra en vigencia a partir del día siguiente de su publicación.