Ley No. 31110 – Régimen Agrario

ASPECTOS TRIBUTARIOS

Mediante Ley No. 31110, publicada por el Congreso de la República el 31 de diciembre de 2020, se estableció el régimen laboral y de incentivos al sector agrario. En lo que respecta a los aspectos fiscales de esta norma, se establecen las siguientes tasas para las personas naturales o jurídicas dedicadas a esta actividad:

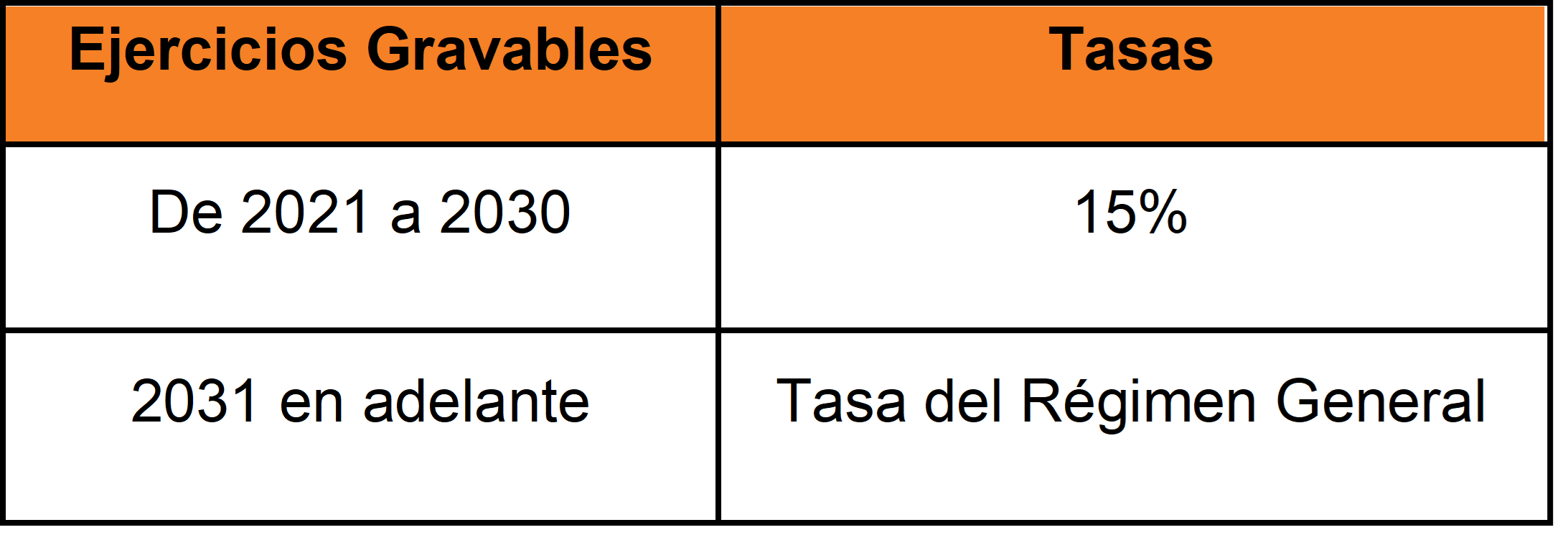

i Para las personas naturales o jurídicas cuyos ingresos netos no superen las 1,700 (mil setecientas) UIT en el ejercicio gravable:

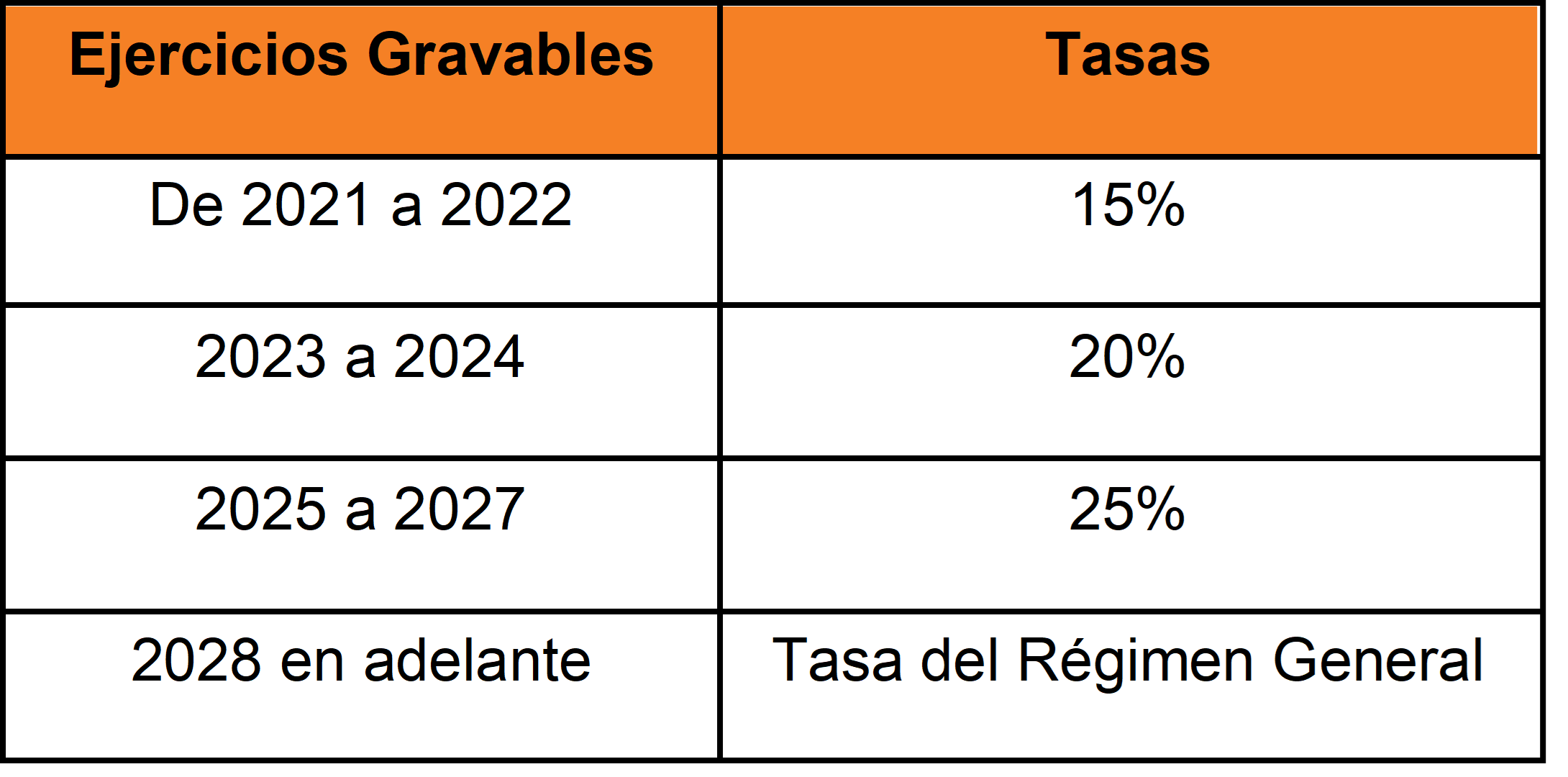

ii Para las personas naturales o jurídicas cuyos ingresos netos superen las 1,700 (mil setecientas) UIT en el ejercicio gravable:

Adicionalmente, podrán depreciar en razón del 20% (veinte por ciento) anual, el monto de las inversiones en obras de infraestructura hidráulica y obras de riego. Por otro lado, podrán acogerse al Régimen Especial de Recuperación Anticipada del Impuesto General a las Ventas aprobado por el Decreto Legislativo 973 y sus modificatorias.

Cabe señalar que los beneficios tributarios de esta ley se aplicarán hasta el 31 de diciembre de 2025, excepto el pago del impuesto a la renta con la tasa previamente señalada.

Se acota que las personas naturales o jurídicas cuyos ingresos netos no superen las 1,700 (mil setecientas) UIT en el ejercicio gravable, tienen derecho a crédito tributario del 10% de la reinversión de hasta el 70% del monto de las utilidades anuales, luego del pago del impuesto a la renta, durante el periodo del 2021 al 2030. La reinversión debe priorizar en la medida de lo posible el fortalecimiento de la agricultura mediante la implementación de sistema de riego tecnificado.

La SUNAT publicará anualmente la relación e información de las empresas acogidas a los beneficios tributarios de esta Ley.

ASPECTOS LABORALES

El nuevo régimen laboral agrario establecido mediante la Ley No. 31110 dispone que la Remuneración Diaria (RD) está compuesta por:

- La Remuneración Básica (RB)

- Las gratificaciones legales, equivalentes a 16.66% de la RB

- La Compensación por Tiempo de Servicios (CTS) equivale a 9.72% de la RB.

La RD comprende los conceptos indicados previamente divididos entre treinta.

No obstante, los trabajadores pueden optar de forma facultativa por recibir sus gratificaciones legales y CTS antes indicadas, en la oportunidad que establecen las normas del régimen general laboral, sin que entren prorrateados en la RD.

Asimismo, los trabajadores del régimen laboral agrario gozarán de los siguientes derechos:

- De manera adicional a la RB, el trabajador recibe una Bonificación Especial por Trabajo Agrario (BETA) equivalente al 30% de la RMV, la misma que podrá pagarse mensualmente o en proporciones diarias en función del número de días laborados. La BETA no tiene carácter remunerativo, no constituyendo remuneración para efecto legal.

- El descanso vacacional, el cual es proporcional de lo que corresponde a las vacaciones de treinta días por año de servicios, según el tipo de contrato. Las vacaciones truncas se calculan sobre la base de los días trabajadores y corresponde a 8.33% de la RB, debiéndose pagarse finalizado el vínculo laboral o a la culminación de una temporada o intermitencia.

- Una indemnización por despido arbitrario, equivalente a 45 RD por cada año de servicios con un máximo de 360 RD. Las fracciones anuales se abonan por dozavos y treintavos.

- Derecho al pago de sobretiempo por horas extra, las cuales deben pagarse en la misma oportunidad en que se pagan las remuneraciones en función al valor hora correspondiente. No obstante, el empleador y el trabajador pueden acordar compensar el trabajo en sobretiempo con el otorgamiento de periodos equivalentes de descanso.

- Participan de las utilidades de sus respectivas empresas empleadoras en el siguiente porcentaje:

- Durante los años del 2021 al 2023: 5%

- Durante los años 2024 al 2026: 7.5%

- A partir del año 2027 en adelante: 10%

6. El pago de una asignación familiar proporcional a los días trabajados, cuando corresponda.

7. El pago del derecho a la jornada laboral nocturna entre las 10:00 de la noche y 6:00 de la mañana con una sobretasa del 35% de la RMV.

Finalmente, tratándose de actividades principales, los empleadores están prohibidos de recurrir a mecanismos de intermediación laboral y tercerización de servicios, quedando exceptuados los supuestos de ocasionalidad y suplencia previstos en la Ley 27626.